さて前回のお話の続きですが、マイナンバーと高齢化社会のお話です。今回はとても長いので、興味のない方は読み飛ばしてもらってもかまいませんが…。

今、日本は、世界で稀に見ぬスピードで高齢化社会が進行しており、2015年現在、日本の総人口の40%が60歳以上です。ちなみに現在の日本人の平均年齢は46歳です。これが2050年には6割近くが60歳以上となり、日本人の平均年齢は、53歳くらいになっています。

2050年の日本(国連推計値)

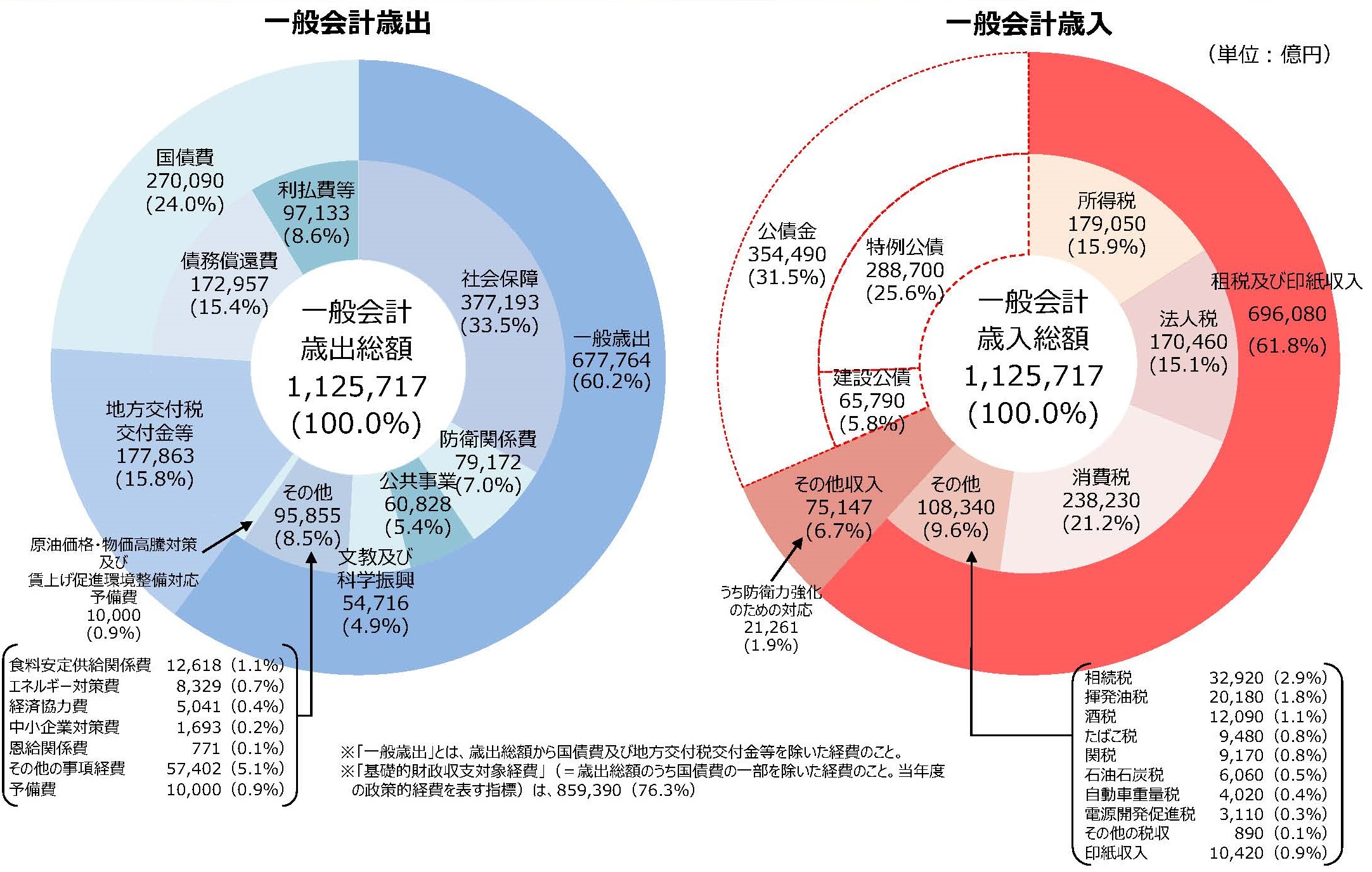

言うまでもなく、これだけ高齢者が増えれば(そのとき私が生きていれば間違いなく高齢者ですが)、当然、医療費や年金といった社会保障費は増大します。現在の国家予算の3割が社会保障費ですから、2050年には一体どのくらい社会保障費が増大しているのか、考えただけでも、ぞっとしますが…。

一方で、歳入の方は、消費税を増税したといっても、微々たるもので、国債を発行して、つまり借金をして、支出を賄っているのです。現時点で、もはや自転車操業といってもいいくらいのレベルです。

このように、我が国は、歳出(支出)に対して圧倒的に歳入(収入)が少ないのですが、これを解消するツールとして登場したのが「マイナンバー」なのだと思います。

つまり、マイナンバーで、社会保障と税を同じ番号化して、一体的に管理しようというもので、これにより、個人情報が政府や第3者に知れてしまうのでは?銀行残高が政府に知られたくない!などという懸念があり「国民総背番号」に反対!というデモなどもあったかと思いますが、

本質的には、所得の高くない人には、あまり関係ない話だと思います。

それは税収と関係しています。2015年消費税率が引き上げられましましたが、日本は経済は規模が大きいので、北欧のようにあまり高税率にすることはできません。それは、消費税増税を行うと、消費が減退し景気が悪くなるからです。

では所得税を上げればいいのではと思いますが、現行の税制の中では、所得税を上げても、負担が増えるのは給料から天引きされているサラリーマンだけで、資産をたくさん持っている富裕層にとっては、あまりダメージはありません。

それは、資産を持っていたとしても、所得税は、実際に儲けた分にだけ課税されるからです。往々にして、資産を持っている人は、極力稼いでいないかのように節税対策をしますので、例えば、億単位の不動産を持っていながら、実際には赤字で確定申告をして所得税を低く抑えている人もいると思います。キャッシュを持っているだけの人もそうです。資産を持ちながら、収入がないといって、生活保護や助成金を申請する人もいるかもしれません。わかりやすく言えば「ズル」ですね。

なので、今の日本は、所得税率はものすごく高いにもかかわらず、所得税の税収自体は、たいしたことがありません。その理由は、本来はたくさん所得税を払わなければならない富裕層が、あまり納税してなくて、取り易いサラリーマンからしか取れていないということを意味しているのです。これは相続税においても言えるかもしれませんね。

マイナンバーは、言うまでもなく、税と社会保障、行政手続き、それと口座を紐づける番号なので、これらの情報がガラス張りになってしまうという懸念は、ある意味真実なのかもしれません。

ただ、日本の現状を考えた場合、これ以上の増税は、庶民にとってはものすごいダメージとなり、経済が減退する恐れもありますので、増税以外の方法で、特に富裕層の節税対策という「ズル」を見逃さないという考え方は、決して間違っているとは思いません。

私は、マイナンバーの制度自体には、特に反対というわけではありません。これが適切に運用されれば、日本人にとってむしろプラスになるとも思います。

しかし、制度自体よく知らないという人が多く、たくさんの誤解もあると思います。

ですから、次回以降は、実際の運用について、特に企業・事業者が運用、管理する場合に大切なポイントをお話しできればと思います。

長文失礼しました(※今回のお話は私の主観的な部分もありますので、すべてが真実かどうかはわかりませんので、あくまでニュアンス・イメージとしてご理解ください。)。

コメント