本日は融資についてご紹介します。 ※民泊については、正式な許可がない場合は、融資は不可かもしれませんが、本日は主に起業される方についての融資のご紹介です。

主に起業(会社を設立、開業等)する場合は、政策金融公庫か各銀行が実施する信用保証協会の融資が代表的です。

一般的には、個人事業であれば、日本政策金融公庫から当たるのがよいと思います。信用保証協会の融資についてもよいと思いますが、個人は対象となっていませんので、法人化する必要などがあります。なぜ個人が対象にならないかは、保証協会が加入する保険によるものですが、以下詳しく見ていきます。

※無許可民泊の場合、投資用不動産の購入で融資が受けられるかは不透明です。というか、無許可営業に融資をする金融機関などないと思います。正式な許可を取ることを目的とする場合は、事業用資金として融資対処になるかと思いますので、金融機関の条件をご確認ください。

1 新規事業者等の融資制度

1.1日本政策金融公庫

政策金融公庫が実施する創業者向けの制度です。政策金融公庫とは旧国民生活金融公庫の業務を引き継いだもので、昔は国金(こっきん)といわれていました。

現在の制度度しては、以下の条件となっています。今までやってきたことを法人化する、女性である等特別な条件があれば、新創業融資制度もありますので、該当するかどうかを確認してみるとよいでしょう。

●新創業融資 ●女性、若者/シニア起業家支援資金 ●再チャレンジ支援融資

などいろいろメニューがあります。詳しくは、リンクページをご覧ください➡日本政策金融公庫

ちなみにこちらが➡融資までの流れです。個人事業主の方でも融資可能です。ただし、融資については、必ず、「自己資金はどのくらいあるか?」などど聞かれますので、ある程度の手持ちは必要です。

ちなみに以前は、会社であれば、資本金の2倍までなどといわれていました。なお、上記の●女性、若者/シニア起業家支援資金 については、現在のところ自己資金1/10という条件のものもあり、使いやすくなっています。

なお、政策金融公庫は政府系金融機関なので、手続きは厳格です。

1.2信用保証協会の保証付きの融資

信用保証協会とは信用保証協会法によって設立される公益法人で、金融機関から融資を受ける際に、債務を保証することで、担保のない個人や中小企業が資金を借りやすくすることを目的にしています。中小企業だけでなく、個人も保証しますが、通常の銀行の融資では難しいかもしれません。ビジネースローンなどの信用保証協会の保証付きのローン(カードローン)等があります。

なお、債務を保証するとは、借金の保証人になってくれるということを意味しています。つまり、一般的には、銀行で融資を受ける場合、新規の事業者は創業融資などを考えると思いますが、創業融資は保証協会が事業者の債務について保証するので、払えなくなった場合、かわりに返済してくれるということです。

もちろん信用保証協会が肩代わりした債務については、借金がなくなるわけではなく、保証協会から請求されることになりますが、不動産などの担保がない場合、信用保証協会の保証を付けて融資を受けることが一般的です。

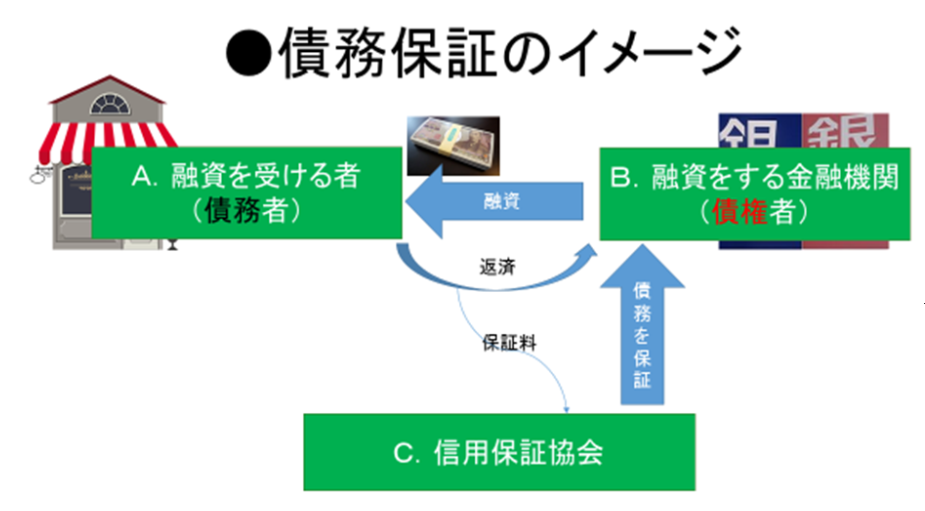

1.2.1債務保証とは

債務保証とはこのようなイメージです。つまり、AはBから融資を受けるわけですが、同時にCに保証料を払って、保証人になってもらう契約を締結し、金融機関であるBの債権の担保になるということなのです。

例えば、住宅ローンや自動車ローンであれば、債務保証をする保証人はいなくても、住宅や自動車そのものに担保(抵当権)を設定して、返済ができなくなった場合は、そのものを競売で売却して返済に当てるのですが、運転資金などの融資の場合は、こうした担保に提供する物件がないので、信用保証協会に債務の保証を頼むということになるのです。

この仕組みは大変重要で、賃貸物件を借りる場合の家賃保証会社の保証契約も、住宅ローンを借りる場合のローン保証会社の保証契約も、ほぼ同様の仕組みとなっています。つまり、金を払って保証人になってもらうということです。

3 融資を得るための手続きについて

融資を得るためには、金融機関に申込書を提出して申し込みます。融資の申し込みは自動車のローンやカードローンとは違い、事業計画書を作成したり、過去の決算書(2年分)などを添付したりと、いろいろと書類をそろえる必要があります。

特に、信用保証協会の場合は、保証人になってもらわなければならないので、融資の申し込みをした後に、銀行そのものとは別に、保証協会のヒアリングを受ける必要もあります。

したがって融資が下りるまでは、一定の時間がかかります。なお、手続きで何度も金融機関に足を運ぶ、又は金融機関に来てもらうことになりますので、できるだけ近くの金融機関がいいとは思います。

ただし、個人での高額の融資は、なかなか難しいので、融資を受ける際に法人化するというのも一つの選択肢です。つまり法人化して、法人名で融資を受ける場合、信用保証協会の債務保証と、社長個人の保証という2つの担保が得られるため、金融機関としては融資がしやすくなるのです。

ちなみに、法人で融資を受ける場合、社長個人が過去にローンを組んでいるような場合は、マイナスポイントになる場合があると思われますので(銀行の審査基準ですから絶対とは言い切れませんが)、今現在個人で借りるのか、法人化して借りるのかなどを総合的に検討して融資を考えてみる必要があります。

なお、法人化する場合は、法人の定款に融資を受けやすいような内容の記載が必要です。例えば飲食業をやりたい場合、「飲食店の経営」などの文言をいれておかないと、保証協会の審査を通らない可能性もありますので気を付けてください。→この点を踏まえて、定款の作成を行政書士等に依頼してください。

4 その他活用できる補助金など

その他金融機関としては、商工中金(商工組合中央金庫)、日本政策金融公庫の一部門である旧中小企業金融公庫などの融資がありますが、これは、既に、事業規模がある程度の規模になった起業向けであり、起業向けではありません。

なすなか、お金を借りるのは難しいところではあります。、

しかし、中小企業庁などの補助金制度もありますので、活用できれば、原則返さなくていいので、中小企業の強い味方となります。ただ要件は厳格で、基本的には、後払いなので、すぐにお金がほしい人には向いてないかもしれません。

4 民泊と融資・補助金

民泊で融資や補助金を得ようとする場合、許可が前提となります。保険もそうですが、違法なサービスに対して、お金を貸したり、保険料を支払うことは、基本的にはありません。

融資や補助金を考えるならば、まず最初に「簡易宿所」や「特区民泊」の許可取得を考えましょう。間違っても、無許可営業で融資を受けたいなどど考えないようにしてほしいと思います。