1.民泊とコストの関係

巷では民泊解禁と騒がれていますが、民泊が合法化されたとして、どのようなコストがかかるのか、今回は宅建士として考えてみたいと思います。先日から、いわゆる第3の不動産投資として、民泊を紹介してきましたが、税金面について考えてみます。

例えば、自己の不動産として、運用する場合、所得は不動産所得ということになります。戸数が多いと事業所得になりますが、民泊自体は旅館同様の事業所得となるのかどうかはよくわかりませんが、不動産所得の方が控除できる項目が少ないと思います。 以下、不動産に係る代表的な税金です。

●所得税(法人税)

●固定資産税

●消費税(事業所得の場合)

その他、購入した場合には、不動産取得税や登録免許税などもありますが、特に注意を払うべき税金は「固定資産税」だと思います。

1.1固定資産税

住宅の保有(持っていること)にかかる税金です。住宅を保有する場合、固定資産税と都市計画税が毎年かかります。購入する場合は、ローンとは別に見積っておく必要があります。忘れたころに請求が来ます。

1.2路線価について

路線価というものがありますが、国税庁か課税標準額を決めるのに毎年公表している価格です。これは、国が適当に決めているわけではなく、「地価公示法」という法律に基づき算定しています。 土地の価格は「地価」などといわれてますが、地価には4つくらい意味合いがありますので、一物四価などといわれています(一物五価とも言いますが)。

1.公示価格 |

地価公示法に基づく「更地」の価格です

|

全国2,600ポイントを不動産鑑定士が鑑定し、国土交通省土地鑑定委員会が公示して公表

(※建物があると比較しにくいため、更地とみなして算定されます)

|

公示価格を10とすると

|

2.相続税の路線価 |

路線価とは道路に面した土地の鑑定価格です

|

相続税路線価は、国税局長により定められていて、7/1日に1/1日時点の価格が公表されます。

|

80%くらい

|

3.固定資産税の路線価 |

路線価とは道路に面した土地の鑑定価格です

|

固定資産税路線価は、公示地価の7割を目途とする価格市町村(東京23区の場合は都)によって定められているます。1月1日時点の価格で3年に1回の基準年度に更新されます。

|

70%くらい

|

4.実勢価格 |

実際の取引価格です | 100~110%くらい |

の分類が代表的です。地価がどのように決められるかというと、実際に不動産鑑定を行って決めています。

不動産鑑定の手法については、詳しくは言及しませんが、実際の取引価格などを基にした、「取引事例比較法」、商業施設などを収益に基づいて算定した「収益還元法」、建物の造成価格を基にした「原価法」の3つを使って、又は組み合わせて算定しています。 それはともかくとして、不動産に係る固定資産税は、役所が計算してかけてくるのですが、問題なのは、土地に係る部分の固定資産税です。 住宅用地であれば、軽減税率が適用されているのですが、以下、マンションを例にして考えていきます。

1.3住宅用軽減税率

| 小規模住宅用地(住宅やアパート等の敷地で200平方メートル以下の部分) 固定資産税:価格×1/6、都市計画税:価格×1/3 |

| ・一般住宅用地(住宅やアパート等の敷地で200平方メートルを超える部分) 固定資産税:価格×1/3、都市計画税:価格×2/3 |

☜Point

☜Point1.4住宅用軽減税率を適用した計算例

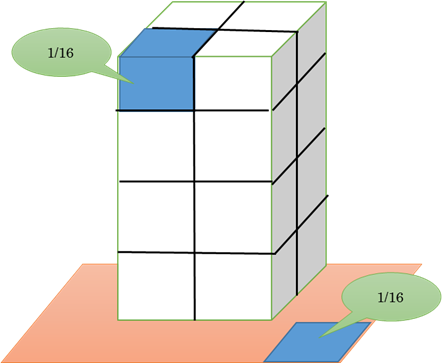

実際の請求 マンションのような共同住宅については、区分所有なので、固定資産税は、全体で計算されますが、実際の請求は、区分慮有権の割合で請求が来ます。

☜例えば持ち分が1/16の場合、全体の計算額×1/16の請求が来ますね!

2.利回りの計算

最後に不動産の利回りを計算してみましょう。不動産の利回りは、表面利回りと実質利回りがありますが、どれだけ儲かるかを考える場合は、収入から経費(ランニングコスト)を差し引いた実質利回りで考えるようにしましょう。ランニングコストは、通常の住宅の場合、共益費や税金などを加算しますが、民泊の場合は、これに消耗品などの経費やクリーニング代などの委託費も考慮しましょう。以下モデルケースで計算していきます。

2.1通常の賃貸の場合の利回計算(例)

2.2民泊の場合の利回計算(例)

●表面利回り

1年管理家賃総額/不動産取得価格 300万円/1200万円=25%

※月の売り上げが25万円として計算した場合です。

●実質利回り

(1年管理家賃収入総額-年間ランニングコスト)/不動産取得価格 (300万円-年間ランニングコスト100万円)/1200万円=16.6%

3.建物・土地以外の固定資産(償却資産)

民泊を始めるにあたり、高額な家具を取得したり、内装工事を行う場合、固定資産(償却資産)に該当かる可能性があるので、この点も考慮すべきです。内装工事が固定資産?と思うかもしれませんが、内装工事で、例えば間仕切り壁や電気工事を行ったり、エアコンや洗濯機を備え付けたりすると、その金額(単価)が10万円を超えると固定資産になってしまう可能性が高くなります。

3.1固定資産(償却資産)の定義

固定資産の定義は、税法と会計基準とでは少し定義が違いますが、簡単にいうと、販売目的ではない建物や備品などで、継続的に会社などの事業で使用するもののことです。金額的には、固定資産税(税法)としては、10万円以上が償却資産として申告する必要があります。地方税なので、通常は市町村(東京都は都税事務所)に1月末まで資産の内容を申告し、数か月たつと納付書が送られてきます。

また、固定資産(償却資産)は高額になると、一括で償却する、つまり、経費にすることができない場合が通常で、耐用年数を勘案して、その1年の目目減り分の「減価償却分」だけを経費として、確定申告の際に控除することが一般的です。

したがって、100万円の工事をしてしまった場合、その年の減価償却費(経費は)、耐用年数が10年の場合、1/10しか経費にならないので、10万円しか経費にできませんから、この点を考えて設備投資をしてほしいですね。

●最後に

大田区の特区民泊や簡易宿所経営の場合、民泊を行う施設の用途が住宅ではなく事業用の用途とみなされることが想定されます。なお、大田区の最初の説明会にも税事務所が来てましたから、固定資産税の扱いは、本来は旅館業法が適用されないはずの特区民泊の場合であっても、固定資産税は注意が必要です。厳密には課税庁の管轄というか裁量なのでしょうが、これからの旅館業法規制緩和に向けて、税金についても事業者は想定すべきだと思います。特にこうした物件を仲介しようとする不動産業者については、プロフェショナルとしてこの点を考慮しなければなりませんね。

※上記はあくまで、モデルケースであり、不動産売買の観点から解説したものです。実際は自治体等に確認し税率等をチェックしてください。また、税務のことについては、管轄行政庁や税理士に相談するのもいいと思います。

※余談ですが、その他保険の関係なども重要ですから、本格的に参入する場合、事業者はたくさん考えることがあると思います。くれぐれもいい加減なブローカーなどに騙されずに、積極的に自分で確認するようお願いしたいと思います。なお、既に許可を取って営業しているお客様や今後事業をスタートする事業者のために、本サイトでは徹底して、実務に即した情報を提供していこうと思います。

お問合せ

お問合せ[/caption]